2024年配资114门户网,国内公募基金行业迎来历史性拐点:被动权益基金规模首次超越主动权益基金。

交易所数据显示,截至2024年底,被动权益类指数基金规模达3.96万亿元,首次超越主动权益基金(3.44万亿元),其中股票型ETF总规模突破2.9万亿元。市场甚至流传着一句话:“买指数基金是躺赢,买主动基金是躺枪。”

这一趋势并非中国独有。招商证券研报显示,美国被动权益基金规模占比早在2023年就突破59%,而主动基金近十年跑赢标普1500指数的比例不足10%。

但中国市场的特殊性在于,主动基金曾长期被视为“超额收益制造机”。在公募基金的历史中,长期困扰行业的问题是“基金赚钱投资者不赚钱”,而不是无法跑赢指数。然而,2022年以来的市场波动中,主动基金频频失手,连续三年跑输沪深300,负超额比例超过80%,投资者信心跌入冰点。

一边是资金疯狂涌入费率低廉、持仓透明的ETF,另一边是主动基金陷入“规模缩水-业绩承压-人才流失”的恶性循环。当被动投资浪潮席卷全球,主动权益基金是否已沦为“时代的眼泪”?

01 当被动投资成为“新基建”

2024年,被动投资完成了对主动权益的超车。这个数字背后,是一场持续五年的结构性迁徙:2019-2021年,主动基金凭借白酒、新能源等赛道盛宴实现规模翻倍,但2022年后市场风格骤变,量化指增、行业ETF等工具化产品如潮水般涌入。

当然,其中还有一个无法被忽视的变量——在市场的下行周期中,神秘力量不断为市场注入流动性,而其参与资本市场的工具也正是ETF。

除了神秘力量,ETF也正在改变机构投资者参与资本市场的方式。有头部公募基金公司人士告诉路人甲:险资等机构投资者算账的方式变了,如果你告诉客户有一定概率争取到2%的超额,对方会大概率选择ETF,至少节省的那1%的管理费可是板上钉钉的。

数据揭示的落差更为残酷:2020年超九成主动基金跑赢沪深300指数,但2024年仅剩12.95%。而在大洋彼岸,美国被动基金已占据权益市场近60%的份额,主动基金连续五年跑赢标普1500的比例不足10%。正如华尔街那句戏谑:“选主动基金就像买彩票,只不过中奖率更低。”

公募基金最近几年的叙事变化巨大。主动权益这颗昔日“皇冠上的明珠”,似乎早已悄然蒙尘,被动投资则给人一种“优势在我”的感觉。之前业内流传的征求意见稿,就尝试将是否战胜业绩比较基准纳入基金经理的考核。

值得一提的是,当全行业较大比例战胜指数时,业绩比较基准往往会被忽视。公募基金历史上就有过大盘基金买了一堆小盘股的“先例”,非但没有引起投资者的反感,反而成为了很多人心向往之的“神基”。换言之,对于是否锚定业绩基准的质疑,往往源于亏损。毕竟对于投资者来说,愿意支付较高费率来买主动基金,本来就“默认”其能跑赢基准指数。

鉴于主动投资与被动投资之间的此消彼长已经持续数年,以至于已经有人开始畅想被动投资占统治地位的时代。

不过,历史经常会出现轮回,而非我们一厢情愿所理解的“进步。主要还是因为人类的思维惯性,很自然的会给予当下较大的权重。就像刚刚淋雨,就有更大的动力带伞。倘如把时间周期拉长,可能会得到不一样的结论。

02 阿尔法狩猎者的“幸存者偏差”

某位基金经理在15年前告诉路人甲:所有主动权益基金,本质上都是指数增强基金。

不过,在那个节点,基金经理普遍不在意业绩比较基准。潜意识里大概是这么个回路:跑赢基准不算本事,跑赢同行才有意义。

当然,公募基金一直有一些重视跑赢基准的基金经理。当然,这需要加上一个前提,就是考察的周期。这类以前的“少数派”,往往是重视季度胜率甚至月胜率的基金经理。毕竟神经再大条的基金经理,也会将三五年跑不赢指数视为耻辱。

基金经理们从来未曾想过,跑赢指数会变得如此的艰难。曾几何时,国内的基金经理对于海外资管同行跑不赢指数,还抱有隔岸观火的态度。

在公募基金出现后很漫长的历史时期内,年轻基金经理比较容易出头的一个风格就是高收益、高波动(低夏普)。很多人并不清楚,开始重视看基金经理的三五年业绩,也就是最近几年的事儿。在此之前,无论是投资者挑选基金,还是基金公司的考核,都比较看重短期业绩。

在古早的基金江湖中,年度冠军个个风光无限,然而“冠军魔咒”也如影随形。从这个角度来说,这些年公募行业毕竟是有所长进。

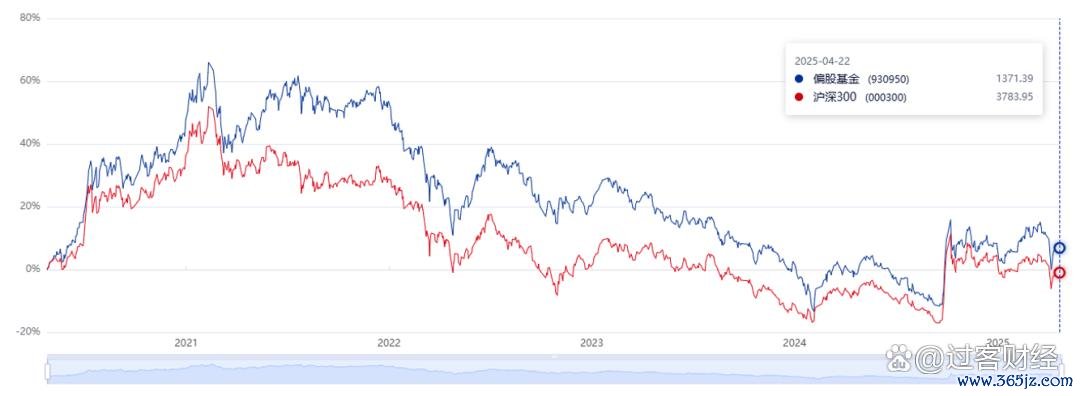

数据来源:中证指数公司官网

尽管短期受挫,拉长周期看,中国主动权益基金仍展现出显著的超额能力。自公募基金同时拥有主动和被动基金以来,主动权益基金指数收益仍远超被动基金。如上图所示,即便经历了低迷的三年,偏股基金指数的五年期收益还是跑赢了沪深300。

与美国的“被动霸权”不同,中国主动基金始终保留着一丝火种。招商证券研究显示,2019-2024年间,仍有51只主动基金连续五年跑赢沪深300,其中广发多因子、大成优势企业等产品年化收益超15%。它们的生存密码,折射出中国市场的独特韧性。

梳理下来,有三只基金的运作,均在某一个角度揭示了主动权益基金的“生存密码”:

1. 广发多因子VS无效市场的红利

A股散户交易占比超80%,定价效率天然偏低。2015年创业板泡沫、2021年“茅指数”狂欢,均暴露了市场非理性的一面。主动基金经理通过挖掘错定价资产,在“无效缝隙”中攫取阿尔法。

数据来源:东方财富Choice

广发多因子混合堪称行业轮动的教科书。2020年重仓煤炭有色,2021年切换至新能源,2024年押注非银金融。基金经理唐晓斌在季报中坦言:“以年度为单位的景气度投资是过去A股市场比较有效的策略。”这种“打游击”式的策略,在波动剧烈的A股市场反而成为生存法则。

数据来源:东方财富Choice

五年连续跑赢沪深300,在目前的公募基金中是什么一个水准?东方财富Choice数据显示,广发多因子在同类1723只基金中排名第5(截至4月23日)。这是公募基金中很特别的一个历史片段:持续跑赢沪深300,就能成为同业的领跑者。

2.长期主义的“反脆弱”样本

大成优势企业混合则展示了另一种可能:前十大重仓股集中度长期超过70%,对贵州茅台、美的集团等核心资产跨越牛熊的坚守,使其在2020-2024年的最大回撤始终低于沪深300。基金经理刘旭用行动阐述了在A股的另外一个一个生存法则:“慢即是快。”

数据来源:东方财富Choice

同样五年持续跑赢沪深300的大成优势企业,在同类940只基金中排名第4(截至4月23日)。

3.当“机器”学会主动思考

中信保诚量化阿尔法股票这类产品,模糊了主被动的边界。其持仓85%对标沪深300,但通过量化模型挖掘非成分股中的“隐形冠军”,以0.5%的跟踪误差实现年均1%的超额收益。前任基金经理聂云涛阐述了一个道理:“用被动的心态做主动,用主动的逻辑做量化。”

数据来源:东方财富Choice

遗憾的是,聂云涛近期已经卸任中信保诚量化阿尔法股票基金经理。这也是很多基金投资者常见的困惑:好不容易找到了一个比较认同的基金经理,却发现对方很快离职了。这也说明了明星基金经理“单打独斗”的模式难以为继,平台化的投研体系,已经成为公募基金公司的现实需求。

03 在ETF的缝隙中播种

未来的主动投资,或许不再是“战胜市场”的宏大叙事,而是在细分领域构建“小而美”的护城河。未来的主动基金,不会消失,但会进化成更专业的物种——它们可能是某个产业周期的翻译者,也可能是某类数据的炼金士。

目前已经出现各类尝试。譬如,与量化团队合作开发“基本面+机器学习”混合模型,某些公募基金已尝试用自然语言处理技术解读上市公司财报情绪;利用另类数据捕捉α,如某私募通过卫星影像分析光伏电站开工率,提前布局产业链;在专精特新、ESG、养老等赛道建立研究壁垒,如某些产业基金专注中医药创新,也实现了比较可观的账面收益;某公募基金所推出的"养老目标动态配置组合",将资产配置从选择题变为填空题;某公募基金打造的"低估值+"策略,通过动态风险溢价模型锁定安全边际,在2022年熊市中实现了正收益,印证了非有效性市场的生存法则。

过去十年,单赛道主动基金规模一度完成十倍增长,但在2022年行业beta逆转后遭遇重创。教训表明,盲目追逐热点的“赌徒策略”终将反噬。未来,主动基金需深耕能力圈——消费基金聚焦品牌壁垒,科技基金钻研产业趋势,量化基金优化因子模型。正如某明星基金经理所言:“不熟不做,宁可错过也不做错。”

在这场被动化浪潮中,中国主动投资正经历着从“狩猎者”到“园丁”的蜕变。狩猎时代的豪赌渐行渐远,精耕细作的长期主义正在生根。或许,最终决定基金命运的,不是闪电劈下来的那一刻,而是投资者能否安静地等待雨季来临。

指数基金的胜利,是规则的胜利,但绝非投资的终点。当市场热议“主动VS被动”时,往往忽略了一个事实:指数成分股的权重调整、新经济公司的纳入,仍需依赖主动投资者的定价。

此外,指数基金的权重规则也存在天然缺陷:大股东增持可能导致成分股权重被动下降,而内部人减持反而推高权重。这种“反向操作”为主动基金创造了套利空间。

正如巴菲特所言:“指数基金是一辆免费的班车,但如果你能找到一位优秀的司机,为什么不坐他的车?”在中国经济转型升级、资本市场有效性提升的进程中,主动基金的角色不是被取代,而是进化——从“超额收益捕手”转型为“资产配置工具箱”,用更精细的策略、更专业的服务,守住资管行业的“价值高地”。

过去三年,A股的最大变化是,从增量资金是散户,转换到了增量资金是某队。作为市场的参与者,需要认清一个简单的常识:任何一个长期往上的市场,都不能长期依靠神秘力量。神秘力量会在特殊时期兜底,但它终有一天会功成身退。而等到市场回归平常,坚持精耕细作的基金经理或许又将重新找回自己的节奏。

未来十年配资114门户网,中国主动权益基金的真正对手,或许不是指数基金,而是自身的傲慢与惰性。或许这就是答案:当被动投资席卷大地时,主动管理应该像榕树一样,在ETF的土壤上生长出新的生态体系。

赢赢顺配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯